Blog vrijdag 5 april 2024 Moet je belasting betalen over je online verkopen? Recent toegevoegd Blog donderdag 28 maart 2024 De landbouwvrijstelling – onderwerp van onderzoek Blog vrijdag 15 maart 2024 Einde ‘jubelton’, biedt de familiehypotheek uitkomst? Blog donderdag 7 maart 2024 Belasting betalen over de winst behaald in 2023, vraag snel een voorlopige aanslag aan Blog donderdag 29 februari 2024 Ecocide: bestuurders persoonlijk straffen voor milieuschade Blog donderdag 15 februari 2024 Het verruimen van de criteria voor Kleine Ondernemingen: Wat betekent dit voor jouw bedrijf? Blog donderdag 8 februari 2024 Lagere rentetarieven mogelijk bij agrarisch lease en herfinanciering Blog donderdag 25 januari 2024 Uitbetaalde bedragen aan derden (UBD) Blog vrijdag 15 december 2023 Eindejaarstips 2023 Blog donderdag 7 december 2023 Kosten doorbelasten; wat te doen met de BTW? Blog donderdag 30 november 2023 Verplichte rapportage zakelijk en woon-werkverkeer werknemers Blog donderdag 16 november 2023 Voor aanvang van dienst aanwezig zijn, heeft werknemer dan recht op loon? Blog donderdag 9 november 2023 Hogere rente geeft extra kosten voor ondernemers Blog donderdag 2 november 2023 Actualisering besluit heffingskortingen Blog donderdag 26 oktober 2023 Wijzigingen bedrijfsopvolgingsregelingen - versoberen is niet voor iedereen sober Blog woensdag 11 oktober 2023 Fiscale wijzigingen zorgen voor liquiditeitsdruk agrarische ondernemers Blog woensdag 4 oktober 2023 Boetes voor een ondeugdelijke administratie! Blog donderdag 28 september 2023 Vertrouwenspersoon binnen de organisatie verplicht? Blog woensdag 13 september 2023 Vraag voor 1 oktober 2023 je btw uit andere EU-landen terug Blog donderdag 31 augustus 2023 Intrekking goedkeuring modelovereenkomst Paginering Huidige pagina 1 Page 2 Page 3 Page 4 Page 5 Volgende pagina ›› Laatste pagina Laatste »

Blog donderdag 7 maart 2024 Belasting betalen over de winst behaald in 2023, vraag snel een voorlopige aanslag aan

Blog donderdag 15 februari 2024 Het verruimen van de criteria voor Kleine Ondernemingen: Wat betekent dit voor jouw bedrijf?

Blog donderdag 16 november 2023 Voor aanvang van dienst aanwezig zijn, heeft werknemer dan recht op loon?

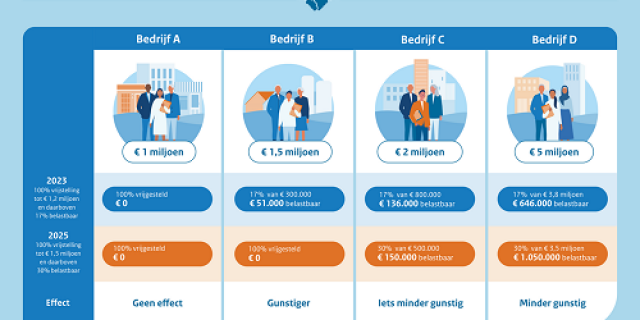

Blog donderdag 26 oktober 2023 Wijzigingen bedrijfsopvolgingsregelingen - versoberen is niet voor iedereen sober

Blog woensdag 11 oktober 2023 Fiscale wijzigingen zorgen voor liquiditeitsdruk agrarische ondernemers